“你不理财、财不理你”是很多人挂在嘴边的说话,现在越来越多人有了理财的概念,虽然不少家庭买了很多的保险产品、银行理财产品,或者股票基金等,但对家庭整体财务状况却糊里糊涂。有理财分析师建议,市民在理财时不能盲目跟风,一定要与自己和家庭的目标相结合,长远地规划好自己理财计划。

第三方理财渐兴起

随着金融业的不断发展,越来越多人希望通过资本市场来实现自己的财务需求。但同时由于对自身财务状况缺乏准确认知和科学规划,往往无法正确配置自己的资产。面对股票、基金、保险等纷繁复杂的金融产品,一个错误的选择或以此盲目的投资,都可能导致一生中某些重要的财务目标无法实现。

有调查显示,在掌握财务规划专业知识程度方面,中国内地仅有4%的受访者认为他们精通财务规划之道,为全球受访国家和地区中比例最低的。为解决每一家庭的财务规划问题,独立第三方理财行业应运而生,独立理财规划师,也以家庭理财私人医生的角色进入了人们的视野,其通过分析白领及普通工薪阶层的需求及人生目标,为家庭提供一整套的综合性解决方案。

有第三方理财机构负责人介绍,目前在中国,向第三方理财机构咨询的人仍然较少,即使北京、上海、广州等一线城市也不多,但随着市民口袋越来越胀,这方面的需求会越来越大。

个案

白领家庭梦想与现实掐架

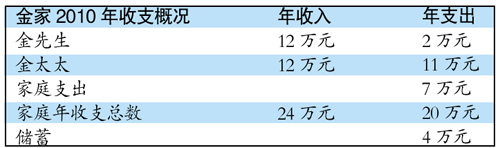

中山的金先生、金太太是两位典型的城市白领,先生是事业单位负责人,太太是广告公司的业务经理。4年前儿子小金出生,金家为改善居住环境穷半生积蓄按揭买房。

金先生喜欢储蓄,生活品质要求不高;金太太是典型的月光族,不喜欢积蓄,每月买衣服化妆品花去了工资的一大半。自从儿子开始上幼儿园后,两口子开始真正感受到高额学费的压力后,不时因为钱而吵架。金太太也开始意识到,总当月光族,孩子的教育和夫妻的退休生活将是一个大问题。因此,他们找到了理财规划师重新进行财务规划。

理财第一步

思考目标 梳理资产

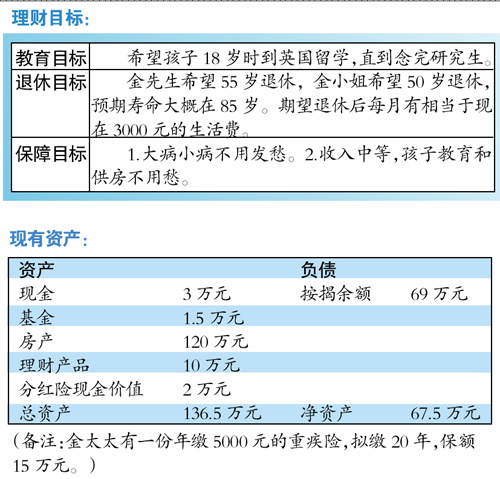

创必承理财顾问公司的国际理财规划师布卓君介绍,这是一个普通白领家庭的个案。当他们找到理财规划师时,理财规划师首先给他们进行了《家庭财务需求分析》,了解金氏夫妇的理财目标与财务状况。金先生觉得很奇怪,原以为理财师会立即给他推荐金融产品,没想到,经过一番复杂的分析后,得出以下结论:

布卓君表示,一份专业的综合家庭理财规划的前期准备应该包括几个方面:了解客户的理财目标;评估客户的风险承受能力;评估客户的财务状况;梳理客户的理财产品、保单及基金产品。

理财第二步

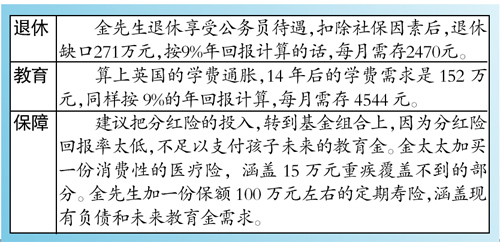

量身订制 理财规划

理财第三步

根据需求 配置产品

第三方理财机构并没有自己的产品,理财规划师会根据客户的风险属性和理财目标去配置资产。原则1.分散配置。建议投资于不同行业、不同区域(发达国家、发展中国家)、不同投资标的(股票市场、债券市场、商品市场)。2.长期配置。标普500指数的六十年平均年收益约为10%,坚持长期配置,不要计较一时得失。3.根据每个人的风险属性进行灵活配置。

谨慎选择第三方理财

记者了解到,目前国内第三方理财行业的运营模式有以下几种:一是单纯的产品代理,相当于金融产品超市;二是进行免费理财分析,提供产品投资建议;三是提供收费的顾问式服务,为客户量身订制理财规划。

有第三方理财机构负责人介绍,在西方发达国家,独立第三方理财顾问通过专业的服务,帮助客户分析出准确需求,作出合理、完善,且与自身财务状况相符的科学规划,从而确保客户能顺利分享资本市场发展成果,达成自己的人生目标。“简单来说,就是帮助客户梳理好自己的财务状况,给出合理的建议来帮助其达成自己的人生目标。”

但是现在很多第三方理财机构都是依靠向咨询者推销金融产品获得金融机构的返佣来获取收入,这种模式可能导致理财师根据金融机构返佣的多少来建议理财产品,有失第三方的独立、公正性。因此市民在选择时要先清楚了解机构。

据了解,做一份这样的理财建议的价格大概在1000元左右,但是分析师会根据客户的目标做出长达数十年的建议。据了解,目前接受这种服务的以白领家庭居多。有理财咨询师建议,市民在规划自己的理财计划时一定要有长远规划,并且与自己的人生目标相结合。

(责任编辑:侯彦方)